10月18日,在淄博新经济发展大会上,长城战略咨询发布了《哪吒企业研究报告(2020)》。报告显示,2019年哪吒企业共有163家,其中包括淄博能链快电和爱特云翔两家企业。

哪吒企业是新经济的新物种

哪吒企业概念初由长城战略咨询创始人王德禄于2019年提出,其标准是成立时间不超过三年,A轮(含)前已获得1亿元人民币以上融资的创新创业企业。

哪吒企业具有成立时间短、成长起点G、赛道L域新、场景创新强等特征;其创新模式和创新科技更加面向未来,具有强有力的竞争力,是我国培育企业的重要源头。

鑫蜂维 曦智科技 金橡医学 赞菜医药 聚时科技 实在智能 全球购骑士特权 果肉网校 麓鹏制药 安济盛 亲家数科 视比特机器人 指令集 格创东智 商越 奕拓医药 博升光电 西湖生物医药

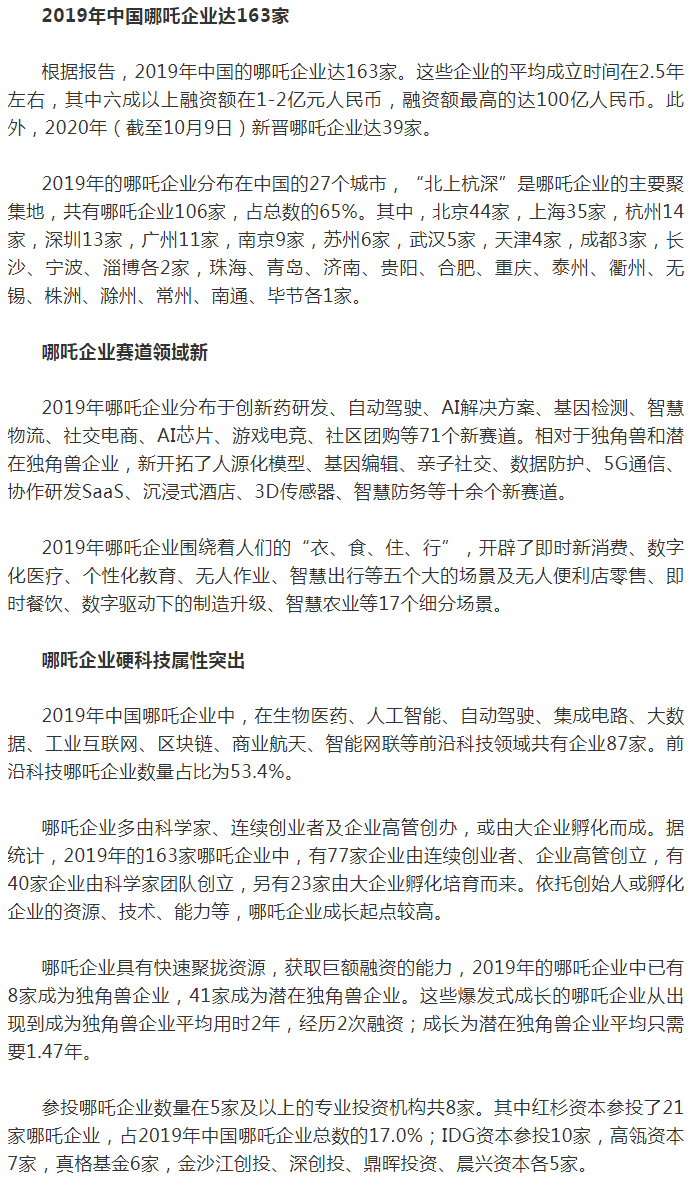

上海44家,上海35家,杭州14家,深圳13家,广州11家,南京9家,苏州6家,武汉5家,天津4家,成都3家,长沙、宁波各2家,珠海、淄博、青岛、济南、贵阳、合肥、重庆、泰州、衢州、无锡、株洲、滁州、常州、南通、毕节各1家

梳理当前应用较为广泛的第三方 SDK 类型和市场情况,结合实际案例分析第三方 SDK 存在的主要安全问题以及第三方 SDK提供者与 App开发者合作过程中面临的法律合规问题。

鑫蜂维 曦智科技 金橡医学 赞菜医药 聚时科技 实在智能 全球购骑士特权 果肉网校 麓鹏制药 安济盛 亲家数科 视比特机器人 指令集 格创东智 商越 奕拓医药 博升光电 西湖生物医药

上海44家,上海35家,杭州14家,深圳13家,广州11家,南京9家,苏州6家,武汉5家,天津4家,成都3家,长沙、宁波各2家,珠海、淄博、青岛、济南、贵阳、合肥、重庆、泰州、衢州、无锡、株洲、滁州、常州、南通、毕节各1家

工信部联电子函〔2020〕247号,确定了《智慧健康养老产品及服务推广目录(2020年版)》,共计238个项目上榜(其中产品类118个,服务类120个)

从宏观层面,产业地图将全面、客观呈现区块链产业宏观发展情况,从微观层面,通过构建 MAPS模型,量化分析区块链企业发展现状

HHC[2020]0305,黑河市新型智慧城市一期建设项目主要包含:一中心(城市运行管理及应急指挥中心),两平台(智慧城市大数据平台、智慧城市公共服务平台),六个专项应用

通过智能信息化平台大幅度提高企业经营管理水平,高度协同研产供销存全生态链,使公司具备适应多品种、小批量产品共线柔性生产方式,快速响应、高效协同、快速交付高质量产品的能力

《2020中国网络视听发展研究报告》首度公开我国网络视听用户规模和产业规模,截至2020年6月,我国网络视听用户规模达9.01亿,2019年网络视听产业规模达4541.3亿

外资企业和中外合资企业是承接制造业离岸服务外包的主力,中国东部地区是制造业服务外包最大聚集地,但中部和东北地区制造业服务外包增长较东部地区更快

《中国自动驾驶仿真技术蓝皮书2020》对自动驾驶仿真测试的意义、功能需求、测试方法和作用、技术架构、软件现状、评价体系等方面进行深入分析

《全球社会治理数字化转型趋势研判(2020年)》梳理了全球社会治理数字化转型的基本趋势,提出加强数据治理、打造数字政府、构建数字身份、挖掘应用场景、完善法律标准等五大发展方向

龙头厂商标准化产品已达到60%-70%。SAAS MES作为一个平台,使得MES产品标准化、模块化成为可能,有效降低开发成本、降低交付周期、帮助企业减小管理风险

2022年迎宾机器人企业:优必选、穿山甲、摩登7智能、慧闻科技、杭州艾米、广州卡伊瓦、勇艺达、睿博天米、锐曼智能、康力优蓝、云迹科技、南大电子、猎户星空、瞳步智能

山东机器人公司,摩登7机器人荣获山东省工信厅人工智能领域的准独角兽的称号,是中国工信部人工智能产业创新重点任务揭榜优胜单位

家庭陪护机器人能在家中起到监控安全陪护具有人机互动交互服务多媒体娱乐价格查询等

儿童陪护机器人与孩子互动陪伴玩耍学习价格问询等功能说明使用指南介绍

展馆智能机器人可讲解自主行走语音交互咨询互动价格咨询等功能介绍以及表情展现能力

智能讲解机器人正在剑桥讲解演示咨询互动移动宣传价格问询等功能说明介绍

智能主持机器人参与主持了宁夏的云天大会并完成了大会的接待任务多才多艺载很受欢迎

超市智能机器人能帮助商家吸引客户道路指引导购价格查询

4s店智能机器人迎宾销售导购数据收集分析价格问询等

展厅智能机器人可用于接待讲解咨询互动价格查询等功能