| 摩登7机器人 |

| CHUANGZE ROBOT |

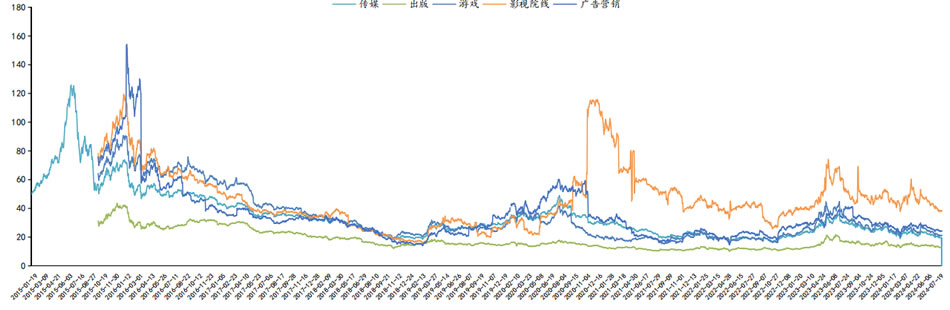

在AIGC赋能等驱动下,传媒行业及其子版块估值明显抬升。2024年以来传媒行业估值PE-TTM震荡调 整,近期回落。当前申万传媒指数对应估值PE-TTM为20X,整体估值处于历史较低水平。

2024年1月2日至7月19日,传媒(申万)板块下跌-23.86%,同期沪深300指数涨幅4.51%,传媒(申万)板块跑输大盘28.37%。细分行业中,出版/ 游戏/广告营销/影视院线板块涨跌幅分别为-13.44%、-27.76%、-23.34%、-22.82%。受宏观经济波动带来的投资不确定性与技术进步导致的行业 间竞争加剧影响,传媒行业2024年上半年行情表现有所回落。

AIGC技术的应用可实现全新内容创作,有利于企业降本增效,创新收入模式,有效赋能传媒行业多个L域,AI+商业化落地增加投资机 会。新的应用场景有望层出不穷,提升行业成长空间和估值中枢,看好行业整体的长期价值。维持行业“推荐”评级。

出版:建议关注AI+教育,积J布局新业务的出版企业;

游戏:建议关注后续储备产品丰富,AI应用落地且挖掘海外市场机会的公司;

影视院线:建议关注重点影视票房可以持续贡献业绩增长的公司和AI应用落地的公司;

广告营销:建议关注应用AI新技术,积J布局境外市场的 公司。

AIGC在营销活动中的渗透率逐渐提G。据CTR估计,2024年将有约78.9%的营销活动使用了AIGC。

在应用场景方面,创意内容生成(包括海报、视频、文案)一直是AIGC在营销活动中使用的主要L域。2024年将会有约 53%的创意内容生成活动中使用AIGC。其次应用较多的是创意营销玩法,数据收集、分析、市场洞察等场景。

随着数字营销的发展,AIGC在创造个性化广告、提G投放效率与优化用户体验方面展现出发展潜力,广告主对AIGC的应 用需求急剧提升。

|

| 机器人底盘 Disinfection Robot 消毒机器人 讲解机器人 迎宾机器人 移动机器人底盘 商用机器人 智能垃圾站 智能服务机器人 大屏机器人 雾化消毒机器人 紫外线消毒机器人 消毒机器人价格 展厅机器人 服务机器人底盘 核酸采样机器人 智能配送机器人 导览机器人 |