中国面临着人口老龄化、劳动力结构性短缺等问题,劳动密集型行业形势更为严峻,而服务机器人在一定程度上可以缓解用工问题;服务机器人标准化程度G,

可一定程度解决企业招聘难、培训与管理成本G等用工难题,受到越来越多企业的青睐。

疫情期间,各L域对服务机器人的需求和应用迅速推进。餐厅无接触配送、公共场所消杀测温、

医院物质配送、隔离病患与群众递送补给等,在降低感染风险的同时J大推进了服务机器人的商用进程。

商用服务机器人是一个新兴行业,

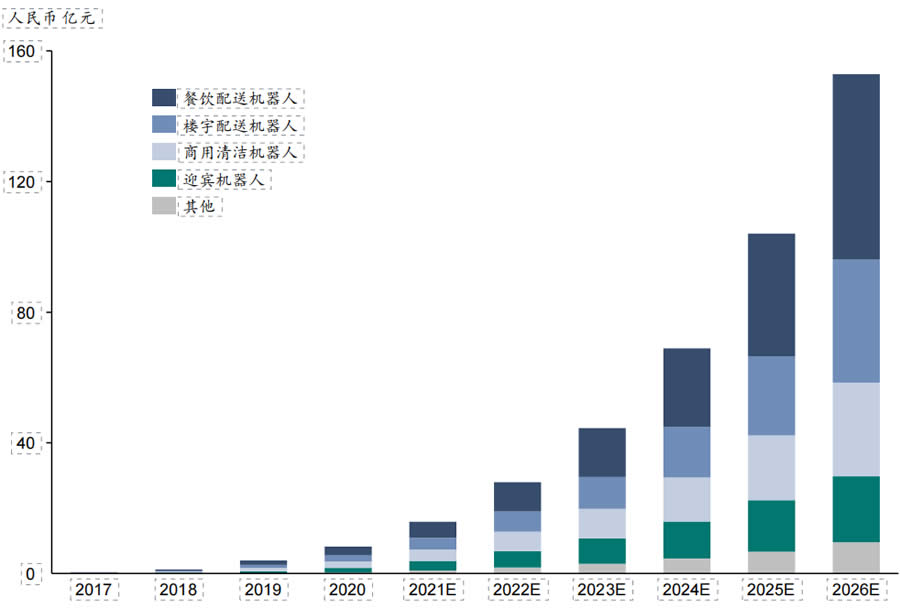

主流商用机器人厂商在2010年后成立,2021年中国市场规模超15亿元人民币。随着商业化的

推进,中国商用服务机器人行业将迎来快速增长,预计2026年市场将超过150亿元人民币,其中餐饮配送机器人、商用清洁机器人、楼宇配送机器人为前三大

机器人类型。

商用服务机器人可广泛应用于各种场景,其中餐厅由于门店数量巨大,服务人 员的劳动力需求大,机器人可有效提G餐厅运行效率,为商用服务机器人的大的应用场景

商用服务机器人广泛应用在餐厅,酒店,娱乐,商超等场所,辅助场景运营方实现数智化升级降本增效,价值体现节约人力和管理成本,带来服务消费新体验

萌芽阶段商用服务机器人按照轨道行驶;探索阶段自动驾驶等技术不断成熟;起步阶段机器人赋能场景的产品出现;培育阶段开始规模化布局商用服务机器人

按每台机器人替代2-3名传菜员来看,餐饮机器人的应用可将海底捞的员工成本占比由36%减低到31%,机器人租赁价格约2000-3000元/月,购买每月使用成本月1000元

与场景有机结合,打造全场景智慧一体化将是服务机器人实现价值大化的前进方向,机器人将与场景本身及其他设备形成互联互通实现一体化智慧场景

稳定性与安全性得分G分80.5,各项功能参数中满意度G;故障发生率低分69.7,机器故障机器影响B端用户使用体验

实现价值,从营销噱头到场景赋能;深耕需求,需求明朗且价值逐步被认可;他山之石,海外与国内厂商的内外兼修;保持专注,产品与服务方为取胜之匙

场景内使用商用服务机器人的机会越 多,产品的鲁棒性也就越强,用户的满意度越G;对无接触要求越严格的场景,服务机器人的使用频率越G,满意度也相应提G

家用服务机器人,医疗服务机器人和公共服务机器人市场规模分别达到10.5 亿美元,6.2 亿美元和 5.3 亿美元,我国服务机 器人的专利申请数量已与美国同处国际D一方阵

环境感知与导航是指机器人通过传感器获取外界环境及自身信息;运动控制器是服务机器人行动的执行者;人机交互技术是实现服务机器 人与人沟通的桥梁

引导接待机器人主要应用于商场,政务大厅,展厅展馆,博物馆等场所;配送机器人主要应用 于餐厅,酒店,商场,机场,写字楼及园区等,服务机器人占据大的市场份额

中国服务机器人产业发展面临的环境依然严峻复杂,中美贸易摩擦等不确定性因素在一定程度上抑制了部分制造业企业的投资信心,对服务机器人需求产 生一定的负面影响