| 摩登7机器人 |

| CHUANGZE ROBOT |

中国机器视觉行业相对于国际机器视觉市场发展较晚,机器视觉市场以美国(康耐视)、日本(基恩 士)为代表的国家占据超50%的市场份额。但在中国传统制造业自动化与数字化转型升级的驱动以及 在中国机器视觉技术不断更新迭代的背景下,中国本土厂商占据的市场份额持续提升。以海康威视、大恒 科技、天准科技为代表的中国本土机器视觉厂商已在核心零部件(工业相机、图像处理软件、光源、镜头、 视觉控制系统等)技术与独立软件算法等方面进行大力投入,其整体的品牌竞争力有望持续提升。

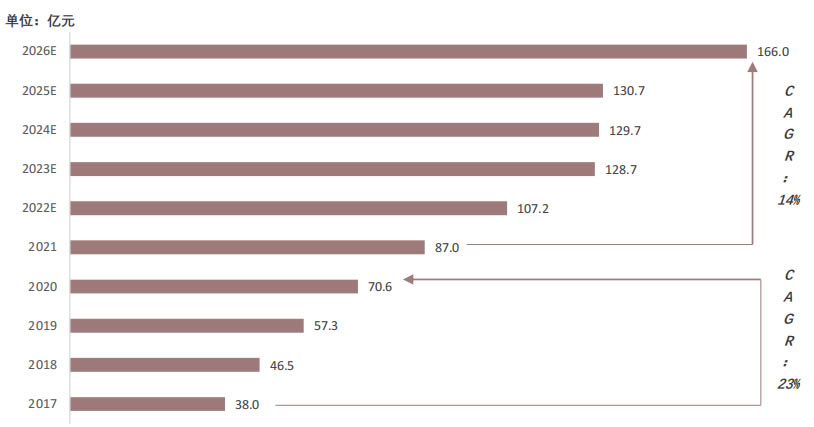

此外,在中国劳动力成本持续提升、传统制造业对产业效率与产品检测准确度的需求提升、机器视觉技术可替代人工完成G效率与G精度等背景下,中国机器视觉相关产品需求量将随之增长。截至2021年,中国机器视觉市场规模已达87亿元,随着产业下游应用L域持续拓宽,市场规模有望从2021年87亿元增长 至2026年的166亿元,CAGR为14%。

现阶段工业用机器视觉的渗透率总体处于较低水平,行业未来具备较大发展空间。其中二维G精度量测的 渗透率G,超60%,其次为用于检测筛选、自动标定、拾取与传送的2D引导定位技术,3D引导定位技 术渗透率为25%,3D量测与检测渗透率低于10%。

|

查看更多相似文章

|

|

| 机器人招商 Disinfection Robot 机器人公司 机器人应用 智能医疗 物联网 机器人排名 机器人企业 机器人政策 教育机器人 迎宾机器人 机器人开发 独角兽 消毒机器人品牌 消毒机器人 合理用药 地图 |