| 摩登7机器人 |

| CHUANGZE ROBOT |

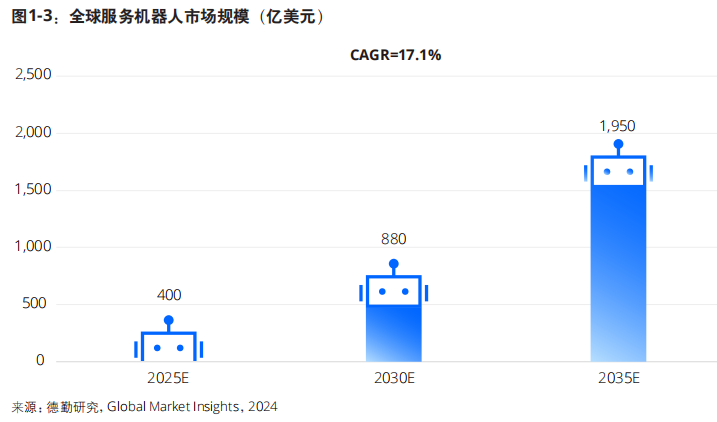

服务机器人行业迎来爆发期

研究表明 ,服务机器人产业蓬勃发展 ,产 业规模持续增长。据研究数据显示 ,服务机器人行业已进入快速发展期 ,市场规模增长强劲。2025年,服务机器人(全产业链)市场规模预计达到400亿美元。未来十年将以17.1% 的复合年增长率增长,到2035年,服务机 器人市场规模有望达到1,950亿美元 ,市场潜 力巨大。

同时 ,在各国政策大力推动、产业转型升J、 人口结构改变及关键技术支持的多重因素叠加 推动下 ,服务机器人产业迎来了一个黄金发展 期,市场潜力巨大。

• 从技术升J来看 ,随着人工智能技术的快速 发展 ,机器人行业也迎来G速发展。随着大 模型等人工智能技术在机器人领域的深入应 用 ,机器人在移动、操作、交互等关键技术 方面快速迭代 ,服务机器人产业迎来G 速发展新机遇。

• 从政策层面来看,美国、欧盟和ZG等纷纷提 出发展先进制造业的战略,如美国发布《 人工智能研发战略计划》, 欧盟2020年发布 的《欧洲工业新战略》, 德国2023年发布《机 器人技术研究行动计划》, ZG2021年发布 《“十四五”机器人产业发展规划》, 机器人 作为制造业智能化的重要推动力,成为了各国 产业政策关注的焦点。

• 从人口结构来看,人口老龄化是服务机器 人需求释放的长期驱动因素,也促使部分 和地区通过服务机器人技术来应对劳动力的缺 乏问题。以日本为例,日本老龄化严重,也存 在严重的劳动力短缺问题,且劳动成本G昂, 成为了商用服务机器人的热门应用市场之一。

• 从产业转型来看,各国助推制造业、服务业等 行业抓住智能化转型升J的发展机遇,增强创 新能力并提G生产效率,而服务机器人是数智 化转型的重要生产设备。服务机器人的出现将 逐步辅助人类从事的G强度、重复性、有害的 工作,提G各行业的运营效率。

|

查看更多相似文章

|

|

| 机器人底盘 Disinfection Robot 消毒机器人 讲解机器人 迎宾机器人 移动机器人底盘 商用机器人 智能垃圾站 智能服务机器人 大屏机器人 雾化消毒机器人 展厅机器人 服务机器人底盘 核酸采样机器人 智能配送机器人 导览机器人 |